El director general de Ingresos, Publio De Gracia, busca extender el cobro del impuestos sobre la renta a todos aquellos que hayan incrementado su patrimonio por medios ilegales, independientemente de las otras sanciones legales que le correspondan por cometer actos ilícitos.

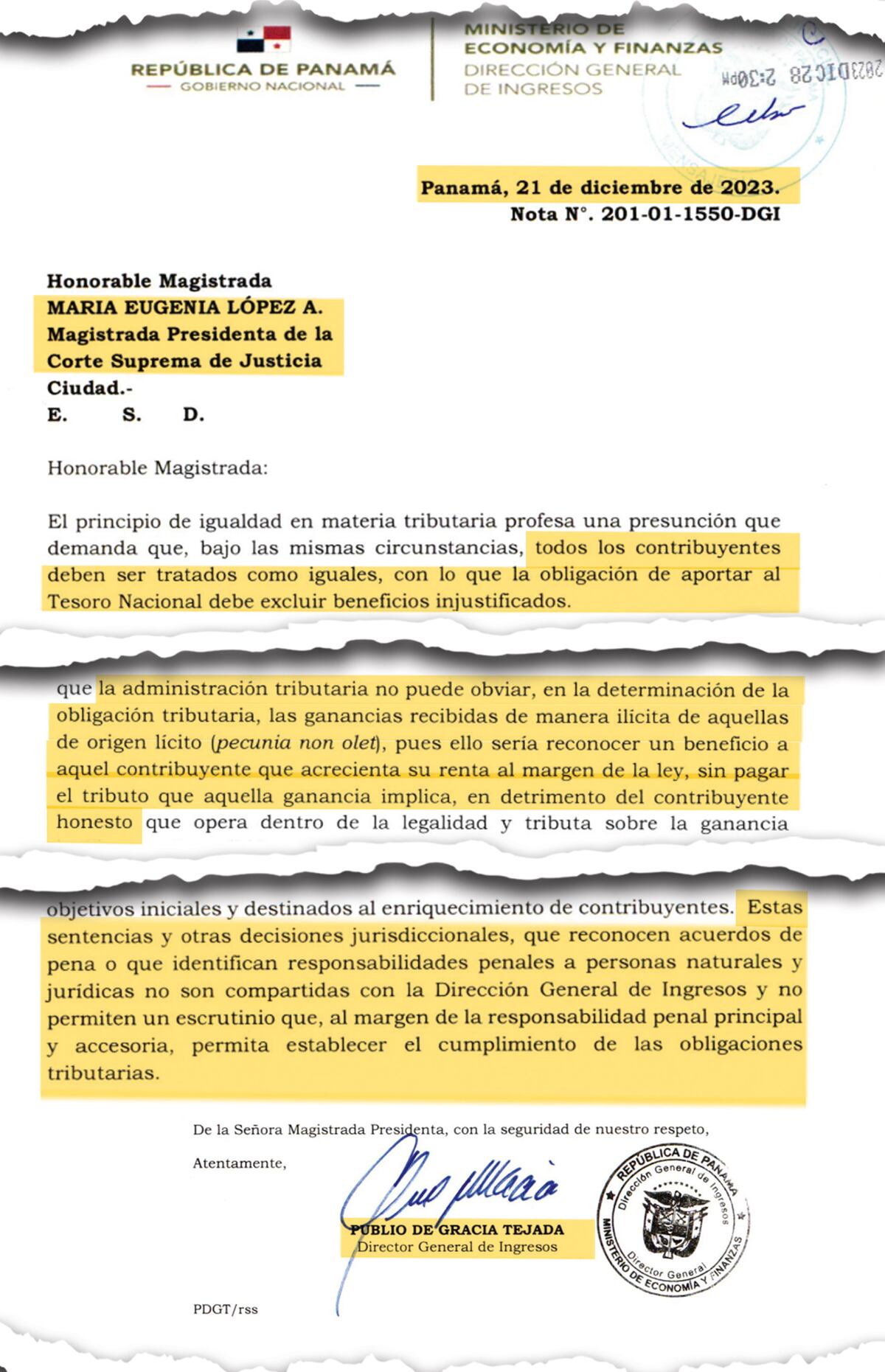

De Gracia, en carta dirigida a la presidenta de la Corte Suprema de Justicia, María Eugenia López, el pasado 21 de diciembre, le pide que informe a los jueces penales “sobre la necesidad de comunicar a la Dirección General de Ingresos [DGI]… de aquellos procesos en los cuales se hayan reconocido ganancias ilícitas por parte de contribuyentes, particularmente en casos relacionados con delitos de blanqueo de capitales y delitos contra la administración pública”.

Aunque en la práctica estas normas tributarias raramente se han aplicado o no se aplican, lo cierto es que están establecidas en el Código Fiscal, en sus artículos 695 y 696. El primero define la renta gravable, es decir, lo que está expuesto a pagar impuestos, que es el “saldo que resulta al deducir de su renta bruta o ingresos generales los ingresos de fuente extranjera, los ingresos exentos y/o no gravables, así como los costos, gastos y erogaciones deducibles”.

El siguiente artículo –el 696– define la renta bruta como el total “de los ingresos del contribuyente en dinero, en especie o en valores”, lo cual incluye “el aumento del patrimonio no justificado en el año en que se produzca, independientemente de las sanciones a que haya lugar”.

Esto significa que la DGI podría cobrarle a los que resulten culpables de lavado de activos por el incremento de sus ganancias –no declaradas–, también por corrupción –delitos contra el patrimonio del Estado–, etc. De esta manera, la DGI, con la información proporcionada por el Órgano Judicial, tendría que determinar el pago de los impuestos correspondientes, incluso, investigar la posibilidad de la comisión de delitos contra el Tesoro Nacional.

Y es que, según el funcionario, la administración tributaria no puede obviar las ganancias recibidas de manera ilícita en contraste con aquellas que sí son lícitas, “pues ello sería reconocer un beneficio a aquel contribuyente que incrementa su renta al margen de la ley, sin pagar el tributo que dicha ganancia implica, en detrimento del honesto que opera dentro de la legalidad y tributa sobre la ganancia legítimamente recibida”.

“Resulta –añade De Gracia– un hecho patente que existen contribuyentes que perciben ingresos por actividades al margen de la legalidad e incrementando su capacidad contributiva sin aportar lo correspondiente al Tesoro Nacional”.

De hecho, De Gracia recuerda que en los últimos años las decisiones de la jurisdicción penal han dado cuenta de que fondos públicos han sido destinados al enriquecimiento ilícito de funcionarios, pero esa información no es puesta en conocimiento de la DGI, por lo que ello se habría convertido en un obstáculo al alcance de los deberes de la institución. Es decir, la falta de comunicación no permite establecer el cumplimiento de las obligaciones tributarias, al margen de la responsabilidad penal principal o accesoria.

Esas “sentencias y otras decisiones jurisdiccionales –insiste De Gracia–, que reconocen acuerdos de pena o que identifican responsabilidades penales a personas naturales y jurídicas no son compartidas con la Dirección General de Ingresos y no permiten un escrutinio que, al margen de la responsabilidad penal principal y accesoria, permita establecer el cumplimiento de las obligaciones tributarias”.

Actualmente, el Órgano Judicial tiene en sus manos casos de alto perfil que involucran a dos expresidentes de la República, exministros de Estado, exfuncionarios y empresarios, procesados por lavado de activos en casos sensitivos, como New Business, Odebrecht, FCC. A su vez, han sido procesados decenas de acuerdos de penas con personas que, de una u otra forma, habrían obtenido un incremento de su patrimonio gracias a actividades ilícitas que, en este caso, no han sido informadas a la DGI para el cobro de los tributos correspondientes.

La solicitud del director general de ingresos –reiterada hace escasos días– aún no ha recibido respuesta del Órgano Judicial.