El ritmo de aprobación de créditos hipotecarios residenciales con tasa de interés preferencial no ha logrado recuperarse, luego de que se registrara en el último año, una paralización de estos préstamos por parte de los bancos debido a la incertidumbre sobre la aplicación de la ley que rige este tema.

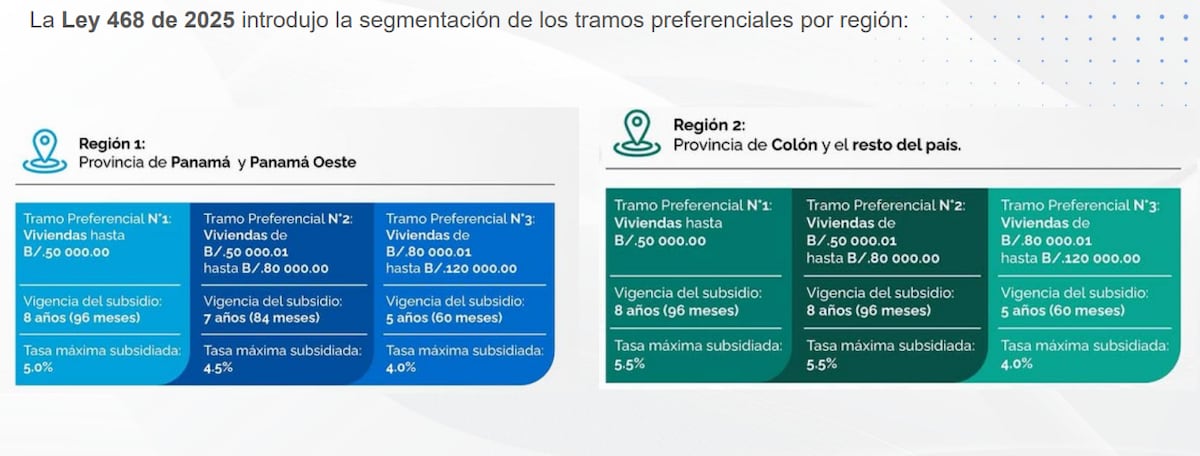

Aunque se aprobó una nueva normativa, la Ley 468, tanto los banqueros como los desarrolladores inmobiliarios, han presentado objeciones:

Ambigüedad en la entrada en vigencia: Existe confusión sobre cuándo debe aplicarse la nueva ley. Aunque se estipula que entrará en vigor al finalizar la ley actual en diciembre de 2025, algunos sectores creen que ya debería aplicarse, generando incertidumbre sobre los créditos en proceso bajo la normativa anterior.

Obligatoriedad de evaluación financiera (Artículo 12): La ley establece que entre seis y doce meses antes de que finalice el subsidio, los bancos deben evaluar la situación financiera del beneficiario para anticipar su capacidad de continuar con los pagos. Esta evaluación no es un mero trámite y puede implicar la extensión del plazo del préstamo, el ajuste de términos de interés o reestructuración de condiciones de pago. Los bancos consideran que este mandato podría desincentivar su participación en el programa.

Derogación de exoneración de impuesto a las transferencias (Artículo 13): La eliminación de la exoneración del impuesto a las transferencias en la venta de viviendas nuevas implica que este costo deberá ser asumido inicialmente por el promotor inmobiliario y, en parte, por el comprador, lo que podría encarecer el acceso a la vivienda.

Desempeño de los créditos

Los datos de la Superintendencia de Bancos de Panamá detallan que en el segmento hipotecario residencial, la cartera total alcanzó 18,749.9 millones de dólares al cierre de abril de 2025, lo que representa un incremento interanual de solo 2.5% (449.9 millones de dólares) frente a los 18,300 millones de dólares, registrados en abril de 2024.

Dentro de este total, el regulador bancario precisa que el crédito residencial con Ley Preferencial creció 4.5%, pasando de 9,025.4 millones de dólares a 9,432.1 millones de dólares al cierre de abril, debido a los desembolsos que ya se habían dado en los meses previos. En tanto, el crédito sin Ley Preferencial aumentó apenas 0.5%, de 9,274.6 millones de dólares a 9,317.8 millones de dólares.

“Si bien el segmento con subsidios creció 4.5 %, este muestra un menor dinamismo. La desaceleración observada en su crecimiento obedece al vencimiento parcial de uno de los beneficios vigentes en el mercado, lo cual ha afectado a uno de los subsegmentos del programa, así como a la terminación de uno de los tramos más altos en el esquema de incentivos", precisa el informe de la Superintendencia de Bancos.

El regulador bancario estima que el comportamiento menos dinámico en la aprobación de nuevos créditos hipotecarios residenciales subsidiados será transitorio, y espera que los bancos comiencen a reactivar esta cartera de préstamos en la medida en que entre en vigencia la nueva reforma aprobada por la Asamblea Nacional y sancionada por el Ejecutivo y se puedan aclarar los puntos polémicos de la normativa.

Trabajan en el reglamento

El ministro de vivienda y ordenamiento territorial, Jaime Jované, informó este mes que se realizó una mesa de trabajo para analizar la reglamentación de la Ley 468 de intereses preferenciales, en la que participaron representantes de la Asociación Bancaria de Panamá, la banca privada, la Superintendencia de Bancos, la Cámara Panameña de la Construcción (Capac), el Consejo Nacional de Promotores de Vivienda (Convivienda) y del Ministerio de Economía y Finanzas (MEF).

“Estamos trabajando 24/7 para buscar el consenso con la participación del sistema bancario, ya que esta es una Ley muy buena para las familias panameñas de escasos recursos que requieren el beneplácito de la banca, porque son ellos, los que van a acoger, implementar y poner en práctica”, dijo Jované.

Resaltó que sin la participación del sistema bancario esta norma no tiene ningún beneficio, ni para la industria de la construcción ni mucho menos para las familias que lo requieren.

Jované detalló que se entregó a todos los sectores un borrador de la reglamentación. Indicó que se espera que esta Ley no tenga que regresar a la Asamblea Nacional y de hacerlo podría ser por casos puntuales para aclarar y definir, ya que la reglamentación es obligatoria.

Refiriéndose a las objeciones por el artículo 12 de la Ley 468, el ministro afirmó que la revisión de la capacidad de pago de los prestatarios la hace, por norma, el sistema bancario o cada banco y puso como ejemplo lo ocurrido en el período de pandemia que como los ingresos fueron alterados por las condiciones del desempleo, la banca tuvo que revisar las capacidades de pago de cada uno de sus clientes, para llegar a un acuerdo y que la hipoteca pudiera continuar.

Asimismo, aseguró que se están revisando los efectos de la entrada en vigencia de la Ley 468, con respecto a la anterior y que todos los procesos que quedaron en trámite deben ser honrados a través de la Ley 3 de 1985, porque la norma recientemente aprobada es específicamente para proyectos nuevos.

Por su parte representantes del sector inmobiliario consideran que la reglamentación tampoco solventará del todo las objeciones del art 8 numeral 5 referido a la vigencia y alcance de la ley ni el artículo 12 que afecta a los bancos. “Es probable que se deba definir nuevamente en una modificación en la Asamblea Nacional”, dijo un desarrollador inmobiliario.