El pasado jueves 27 de febrero, el presidente de Panamá, José Raúl Mulino, advirtió que el Banco de Desarrollo Agropecuario (BDA) representaba un “plomo” para el Estado debido a su carga financiera.

Ante esta situación, adelantó que el Gobierno analiza, junto con el Banco Nacional de Panamá, un informe técnico para evaluar la posible transferencia de la cartera de créditos agropecuaria sana de la entidad.

Esta declaración generó reacciones del sector agropecuario y los productores sobre la viabilidad y el futuro del banco, que históricamente ha sido clave en el financiamiento de la actividad.

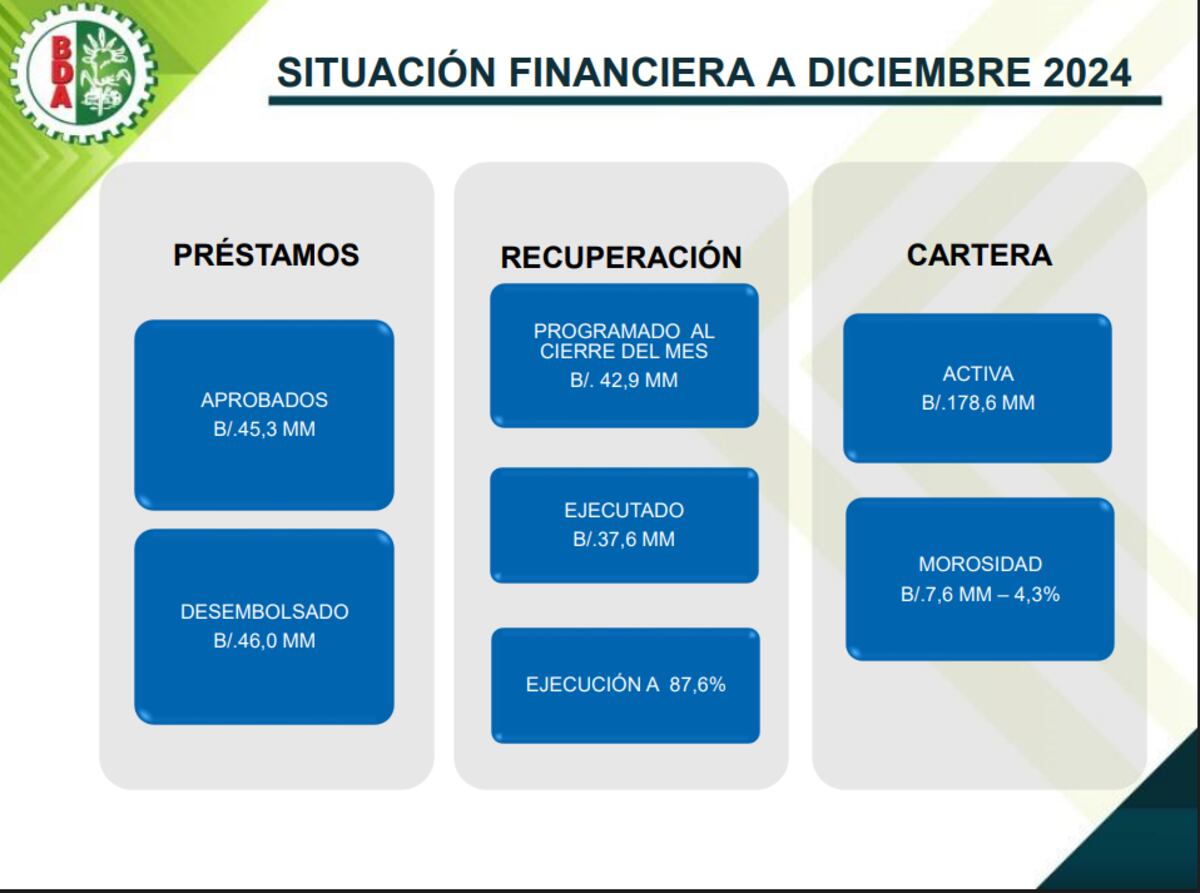

El gerente general del BDA, Roberto Barría Stanziola, en entrevista con La Prensa, aseguró que la institución no es una carga y que, en los últimos meses, se han recuperado 10 millones de dólares de créditos vencidos, de un total de 78 millones.

Barría destacó que el banco sigue funcionando con recursos propios y mantiene una cartera activa de 230 millones de dólares, lo que, según él, demuestra que la entidad es rentable y cumple con su misión de apoyar a los pequeños y medianos productores del país.

¿Cuál es la posición del banco acerca de la propuesta del Gobierno de revisar la cartera agropecuaria e incluso se analiza cerrar la entidad?

Bueno, primero que todo, felicito al Presidente por la iniciativa de buscar formas para reducir el gasto público y revisar diversas instituciones para verificar si están cumpliendo con su cometido. Al respecto, te puedo decir que en el banco estamos haciendo nuestra parte, estamos trabajando en ello.

De hecho, en estos siete meses ya hemos recuperado 10 millones de dólares de esa cartera que el Presidente mencionó que era un “plomo”. Nosotros la estamos sacando a flote y vamos a sanearla si se nos da la oportunidad en los próximos cinco años. Tenemos un banco robusto, con nuestros propios recursos. Este año tenemos disponibles 61 millones de dólares presupuestados para atender las solicitudes de nuestros clientes, y seguimos brindando el servicio porque este banco continúa operando.

Esto es simplemente un impasse en el sentido de que estamos cooperando con la investigación financiera que se está llevando a cabo. Sin embargo, el banco sigue funcionando normalmente, atendiendo a los clientes y, sobre todo, con los fondos y la asistencia técnica disponibles para dar respuesta a sus necesidades.

Cuando ustedes llegaron, ¿qué encontraron en el banco y por qué se habla de una cartera que es un “plomo”?

Lo que sucede es que este banco, a lo largo de sus 52 años de historia, ha sido utilizado como un botín político en algunas administraciones. De hecho, hay préstamos millonarios, algunos de tres millones, otros de un millón y medio, otros de dos millones, que fueron otorgados por influencias políticas y terminaron en cuentas incobrables.

Adjuntos

Estadisticas DICIEMBRE 2024.pdfAdemás, el banco nunca ha tenido una política de cobro efectiva. Ha sido muy laxo al prestar, pero muy deficiente al cobrar. Eso lo estamos cambiando en esta administración.

De hecho, hay 78 millones de dólares prácticamente “tirados” en cuentas malas, y de esos ya hemos recuperado 10 millones. No se había hecho la gestión necesaria para recuperar ese dinero, y en esta administración estamos trabajando en ello.

Pero eso es solo una parte del banco. Aparte de esa cartera problemática mencionada por el Presidente, también hay otra cartera muy buena que genera suficientes ingresos para mantener a la institución funcionando y, además, disponer de recursos suficientes para otorgar nuevos créditos.

¿A cuánto asciende esa cartera buena y en qué se está invirtiendo?

Actualmente, tenemos una cartera activa de 230 millones de dólares. Más del 50% de nuestros clientes pertenecen al sector pecuario. El resto se divide en sectores como el arroz y otras actividades agrícolas.

La cartera se mantiene activa y, el año pasado, logramos recuperar en pagos normales cerca de 37 millones de dólares y en intereses casi 4 millones de dólares. Somos un banco que realmente está funcionando bien y, sobre todo, es rentable.

En 2023 el banco tuvo una pérdida de 13 millones de dólares. Con esta nueva administración, en solo seis meses, hemos reducido esa pérdida a 3 millones. Para el 2025, el banco no reportará pérdidas.

Nosotros somos una empresa sólida. Tenemos que ver esto como un negocio para que sea sostenible en el tiempo. No estamos pensando en regalar dinero, sino en prestarlo de manera adecuada, asegurándonos de recuperar los fondos y garantizando que el cliente tenga una ganancia de su inversión y pueda seguir en el sector.

Y lo más importante es que mantenemos a los pequeños y medianos productores en el campo. Si el banco desapareciera, no habría otra entidad que les brinde financiamiento.

En cuanto a la morosidad, ¿en qué nivel se encuentra y qué provisiones han tomado?

Nuestra morosidad real, con la actividad actual del banco, se ubica cerca del 4%.

El Presidente mencionó que el Banco Nacional de Panamá está realizando un análisis técnico-profesional para evaluar la posibilidad de administrar la cartera sana del Banco de Desarrollo Agropecuario. ¿Ustedes están cooperando con esta evaluación?

Ya tuvimos un acercamiento. Nos reunimos aquí en el banco con un funcionario del Banco Nacional, el señor Erick Calderón, quien creo que es el gerente nacional de la cartera comercial del Banco Nacional.

Primero, conversamos con el equipo del banco y él se llevó un estado financiero nuestro hasta el 31 de diciembre de 2024. Basándose en esa información, ellos han estado trabajando. Acordamos que formarían un equipo para trasladarse a nuestras oficinas y solicitar información según sus requerimientos.

Estamos de puertas abiertas, cooperando en todo sentido, y no estamos cerrando ninguna posibilidad. Queremos que al final de esta investigación se conozcan las cifras reales y la situación verdadera del banco. Estoy convencido de que saldremos fortalecidos y se demostrará que cumplimos con nuestra función desde nuestra creación hace 52 años.

¿Cuántas sucursales tienen y cuántos empleados?

Contamos con 37 sucursales a nivel nacional y alrededor de 750 empleados. Además, hemos reducido casi 197 plazas respecto al periodo anterior porque estamos optimizando el recurso humano necesario para operar de manera eficiente.

En cuanto a la distribución de la cartera, ¿en qué rubros y zonas del país se invierte más?

Tenemos 61 millones de dólares disponibles a nivel nacional. Por supuesto, los mayores montos van a las provincias con mayor producción, como Chiriquí, Los Santos y Darién. Sin embargo, todas las provincias reciben financiamiento; ninguna baja de los 4 millones de dólares en promedio.

Nuestra mayor cartera está en el sector pecuario. En esta administración estamos impulsando este sector porque el inventario ganadero nacional es de aproximadamente un millón y medio de cabezas de ganado, cuando debería ser el doble.

¿Cuántos productores han sido beneficiados en total?

En 52 años, hemos atendido a 68,700 productores y hemos otorgado préstamos por aproximadamente 1,167 millones de dólares. Para 2025, tenemos previsto atender a cerca de 1,800 productores con los 61 millones de dólares disponibles para crédito.

Es importante mencionar que nuestro presupuesto es autogenerado. Si bien el Ministerio de Economía y Finanzas (MEF) nos autoriza, nuestros fondos provienen de nuestras operaciones.

¿El banco aporta dividendos al Estado anualmente?

Hasta donde tengo entendido, nunca hemos aportado dividendos porque, como banco de fomento, trabajamos con una ganancia mínima, ya que nuestro propósito es apoyar a los productores.

Este es un banco de desarrollo, no tenemos cuentahabientes. Nuestros fondos provienen de un capital semilla que, en algún momento, debió haber sido aportado por el Gobierno. Hasta el momento, que yo sepa, no hemos entregado dividendos al Estado, pero tampoco somos una carga.

Lo que sí hacemos es generar beneficios para los productores, permitiéndoles mantenerse en la industria y seguir produciendo para el país.